影子貨幣:全新的貨幣創造規律

要理解當今金融市場的貨幣創造的精要,最簡單的辦法就是看一家對沖基金如何創造類似銀行儲蓄的負債。

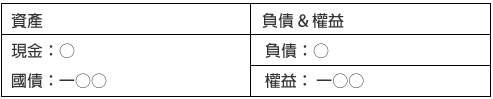

如果從最初的狀態看,一家基金募集一百元的資金,然後敲鑼打鼓地開張了,資金不能閒置,因此資金經理首先買入一百元的國債,這時資產負債表很簡單:

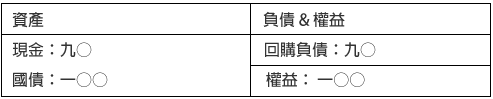

但基金經理買國債的目的並非是被動持有吃利息,那是大媽大嬸幹的事,他買國債是為了進一步融資擴大資產規模來賺錢。於是,他將一百元國債在回購市場中進行抵押融資,結果拿回九十元現金(僅為簡單的概念說明),增加回購交易的資產負債表開始出現有意思的變化:

在進行回購融資後,基金的總資產增加到一百九十元,增加的九十元現金可以用於高風險高收益的冒險,套取回購利息成本與高收益回報之間的利差。

在這裡需要強調一下,雖然回購操作是「先賣出,再買回」,它貌似「真實出售」,實則是「真實借錢」,由於借錢方在回購協定中承諾一天或幾天之內買回資產,其實一切利率或違約等風險仍然屬於抵押借款方,因此,會計規則要求回購資產必須繼續保留在借錢方的資產負債表上,而不能轉移到放貸人那裡。

雷曼兄弟公司就曾在此偷換了概念,導致著名的「回購一○五」(Repo 105)案例。

在金融危機前夕,次貸問題的暴露,使得深度介入該市場的雷曼兄弟公司出現嚴重的資產貶值,而在極度糟糕的金融市場中,雷曼很難及時賣掉這些資產毒垃圾而避免出現大規模的財務損失。為了掩蓋真實的財務困境,雷曼每逢財務報表公佈之前,都會大量進行回購操作,它把價值一百零五美元的債券資產,以一百美元的價格「出售」出去,將「銷售收入」所獲得的現金用於清償負債,結果導致財務報告上的資產和負債同時大幅降低,粉飾其財務狀況。等十幾天後,財務報表發佈完畢,雷曼再進行融資,把這些資產「回購」回來,資產負債恢復原狀。雷曼兄弟曾以這種手段將高達五百億美元的資產毒垃圾,「臨時」轉移出資產負債表,從而嚴重誤導投資人對雷曼的風險評估,構成財務欺詐。

在回購市場正常的狀態下,抵押一百零二美元的債券資產,大約可以獲得一百美元的貸款,但雷曼為獲得一百美元的貸款,卻抵押了價值一百零五美元的債券,這是為什麼呢?

原來雷曼想讓「回購借錢」看起來更像「真實銷售」!回購市場超額抵押的公允價是二%,一旦超過這個值,借錢方就會被認為對抵押資產的實際控制力基本喪失,從而更接近資產「出售」,而不再屬於回購質押,會計準則允許雷曼將這些「被真實出售」的債券移出資產負債表。雷曼正是抓住這個漏洞,寧願承受更高的打折率,也要從法律字眼上規避欺詐的風險。

一○五%的超額回購抵押從此名揚天下,「回購一○五」也將被載入世界金融史。

在上述例子中,為了簡單起見,選用一○%的打折率。假如放貸人不願承擔風險,對國債抵押品打九折放貸就非常安全了,即便對沖基金倒閉,放貸人也可以在市場中賣掉這一百元國債,可以輕鬆拿回至少九十元的貸款,甚至還要多一些。

對沖基金透過回購融來的九十元,就相當於傳統銀行中客戶A的現金存款,回購負債相當於儲蓄負債,它也是一種責任和義務,對沖基金必須在規定的時間內,以略高的價格贖回抵押資產。換個角度看,就是持有回購協定的放貸人擁有一種索取權,在規定時間到來時,有權拿回自己的本金加利息。

如果仔細觀察對沖基金的資產負債表,有一個問題已經冒了出來,那就是由於回購市場的存在,國債幾乎可以當現金用!

在傳統銀行業務中,貨幣創造就是透過發放貸款來進行儲蓄負債的創造,其基礎是準備金,即國家法定貨幣,從整個銀行系統來看,貨幣創造就是對中央銀行的基礎貨幣進行放大。

在回購市場中,國債起了基礎貨幣的作用,它從本質上看,正是金融體系創造「影子貨幣」的「準備金」!

銀行的儲蓄負債就是銀行貨幣,它具有支付一切市場交易的功能。無論是人們從儲蓄帳戶中提取現金,或者是支付銀行支票,其實質都是在調動和轉移銀行資產負債表中的準備金。當儲戶開出一張銀行支票時,這就是發出一項指令,將開戶銀行的準備金轉移到另一家銀行。

如果回購負債相當於銀行的儲蓄負債,它是否具有支付功能,是否能夠調動和轉移資產負債表上的國債呢?答案是肯定的。

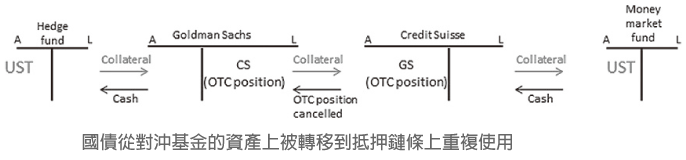

這就是回購市場中的「轉抵押」(Rehypothecation)!

從圖中可以看到對沖基金原來所持有的國債資產,即影子貨幣的「準備金」,能夠在回購市場中反覆作為抵押品,被一個「抵押鏈條」上的所有回購負債重複使用。

一百元的國債本來是對沖基金所持有的資產,當它被抵押給回購市場中的一級交易商高盛時,高盛可能提出一個「轉抵押」的要求,即對沖基金的國債在抵押期間,高盛有權將其再次抵押給別人。對沖基金當然有權說不,那麼高盛將收取更高的「回購利率」,從而增加對沖基金的融資成本。對沖基金的經理轉念一想,高盛是誰啊?那是金融市場的老大級人物,國債壓在高盛那裡肯定是絕對安全,只要高盛不倒,「轉抵押」對自己也就沒有太大風險,而且回購利息更低一些,與人方便自己方便,何樂而不為呢?於是答應了高盛的要求。

高盛轉手將國債又「支付」給了瑞信,用來清償與瑞信的衍生品的交易倉位。注意,原來對沖基金資產負債表上的「回購負債」,此時已成為高盛的資產,這實質上相當於在傳統銀行業務中,對沖基金給高盛開設一個「儲蓄帳戶」,任由高盛出具銀行支票。高盛「支付」給瑞信的「支票」,就相當於一個指令,將對沖基金的國債資產轉移給瑞信,這與傳統銀行的支票轉移銀行準備金是同樣的道理。最後,瑞信又將同一筆國債再次「支付」給了一家貨幣基金,獲得現金,而貨幣基金決定暫時持有國債,以後再說。

在每一次轉抵押的過程中,由於不斷打折的損耗,貨幣創造的能量逐步遞減。在這樣一個回購抵押創造貨幣的鏈條上,國債相當於高能貨幣,轉抵押的次數即抵押鏈條的長度,相當於貨幣乘數,抵押資產的打折率(Haircut)就是準備金率。傳統銀行依靠的是「部分準備金」制度來創造貨幣,而影子銀行用的則是「部分抵押資產」來創造影子貨幣。

回購負債到底是不是錢?這要看你問誰,如果是大媽和大嬸,她們肯定不能用回購負債去街上買菜;但如果是金融市場中的機構投資,那就完全沒有問題,它們可以使用回購負債購買任何金融資產。回購負債的抵押資產是國債,而國債幾乎就是現金,或者叫「類現金」,回購負債就是這種「類現金」的收據。

美國有句諺語:如果有一種動物,它看起來像鴨子,叫起來像鴨子,走起來也像鴨子,那麼它就是一隻鴨子。回購負債具有類似於銀行儲蓄負債的所有功能,它們之間唯一的差別就是,銀行儲蓄負債,即銀行貨幣,可以用於經濟的一切領域,支付商品和服務;而回購負債,即影子貨幣,則專用於金融市場,買賣金融資產。

── 摘自《貨幣戰爭5:後QE時代的全球金融》第三章